Показатели эффективности рассчитываются по следующим формулам [3]:

Эитп = В/[Рот+ (Соф+ Сос)*0,12]; (1.7.1)

Эфд = П/[Рот+ (Соф+ Сос)*0,12]; (1.7.2)

Этд = В/Ч/Вч; (1.7.3)

![]() I эхд = 3 Эитд * Эфд * Этд; (1.7.1)

I эхд = 3 Эитд * Эфд * Этд; (1.7.1)

где Эитд – показатель эффективности трудового потенциала; Эфд –показатель эффективности финансовой деятельности; Этд - показатель эффективности трудовой деятельности; Iэхд – интегральный показатель эффективности хозяйственной деятельности; В- выручка предприятия; П – прибыль/убыток предприятия; Рот – расходы на оплату труда; Соф – среднегодовая стоимость основных фондов; Сос – среднегодовая стоимость оборотных средств; Ч – среднесписочная численность работников; Вч – выработка одного среднесписочного работника.

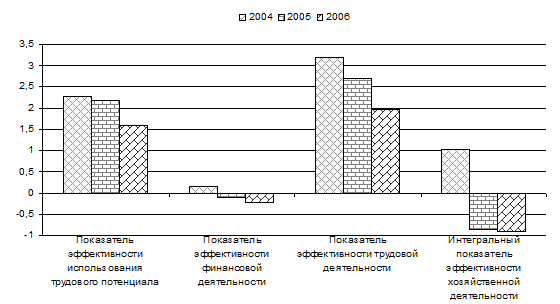

Рисунок 1.7.1 – Динамика изменений расчетных показателей эффективности деятельности предприятия

Расчетные показатели эффективности, как видно из диаграммы, снижаются из-за высокого роста себестоимости.

Себестоимость проданной продукции предприятия составила 22073 тыс. руб. (увеличение к уровню 2005 г. – 1,6 %). Опережающий рост себестоимости к выручке объясняется более быстрыми темпами роста цен на энергоносители, ГСМ, запасные части, шины к росту тарифа на перевозку пассажиров, который планировали повысить на 20% с 01.01.2006г., а фактическое повышение произошло с 15.07.2006 г.

Выручка предприятия (без учета финансирования) за 2006 год составила 14333 тыс. руб. (уменьшение к 2005г на 0,13%).

В то же время, если бы органы местного самоуправления территорий выполняли свои договорные обязательства по финансированию программ перевозок автотранспортных предприятий, то результат финансово-хозяйственной деятельности был бы положительный.

Таблица 1.7.2- Динамика основных реализационных показателей деятельности ГП КК «Дивногорское ПАТП»

|

Показатели |

Ед. изм. |

2004г. факт |

2005г. факт |

2006г. факт |

2005/2004 % |

2006/2005, % |

2006/2004 % |

|

Выручка АТП всего |

тыс. руб. |

12182 |

14352 |

14333 |

117,8 |

99,9 |

117,7 |

|

В т.ч. выручка от пассажирских перевозок |

тыс. руб. |

8656 |

9402 |

11879 |

108,6 |

126,4 |

137,2 |

|

Себестоимость всего |

тыс. руб. |

15515 |

21711 |

22073 |

139,9 |

101,7 |

142,3 |

|

В т.ч. себестоимость пасс-ких перевозок |

тыс. руб. |

16184 |

17253 |

19888 |

106,6 |

115,3 |

122,9 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

-3333 |

-7359 |

-7740 |

-220,8 |

-105,2 |

-232,2 |

|

Субсидии (ФФП, краевой бюджет УКК) * с учетом субвенций до ввода в действие «Инструкции учета доходов и расходов …» |

тыс. руб. |

4625 |

7140 |

7465 |

154,4 |

104,6 |

161,4 |

|

Сальдированный результат операционных и внереализационных расходов и доходов |

тыс. руб. |

983 |

-537 |

-2004 |

-54,6 |

-373,2 |

-203,9 |

|

Чистая прибыль (убыток) |

тыс. руб. |

816 |

-728 |

-2035 |

89,2 |

-279,5 |

-249,4 |